Faktencheck Winter 2025/2026

Hotellerie

Faktencheck Winter 2025/2026

03.02.2026

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDer Alpenraum liegt im Sommer 2026 bei der Auslastung nahezu auf Vorjahresniveau, die Durchschnittsraten liegen noch darüber. Der starke Mai ist kalendarisch verzerrt, die Hauptsaison zeigt weiterhin Füllbedarf. Das Wachstum ist klar preisgetrieben. Bei steigender Preissensibilität und kürzeren Buchungsvorläufen rückt die tatsächliche Profitabilität der Betriebe – nicht der Umsatz – in den Mittelpunkt.

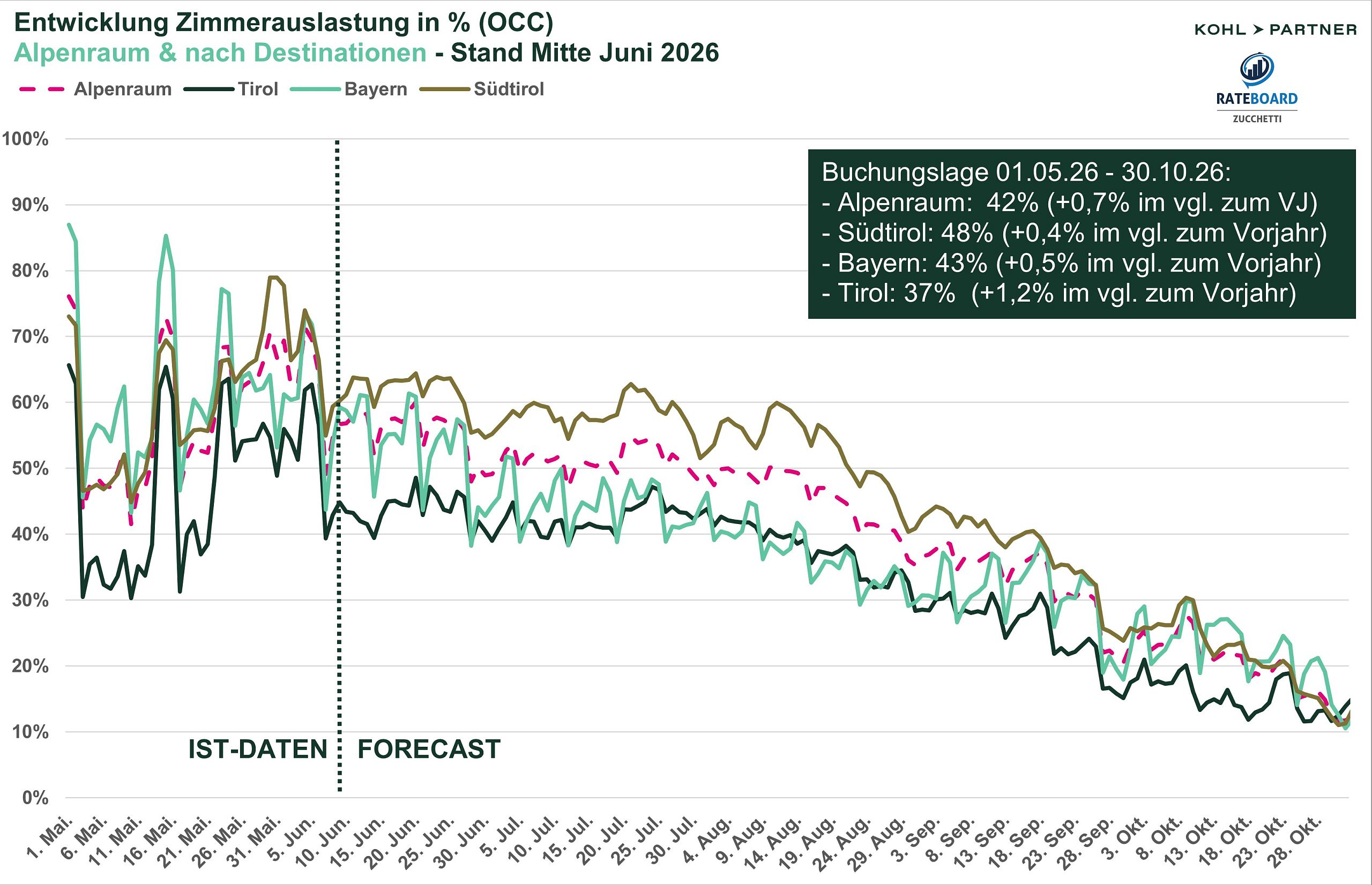

Mit Abschluss des Monats Mai und dem aktuellen Forecast für Juni bis Oktober (Stand Mitte Juni) zeigt sich ein insgesamt stabiler Start in die Sommersaison 2026. Entscheidend ist: Mai und Juni müssen kumuliert betrachtet werden. Die Vorverlegung von Feiertagen und Pfingstterminen vom Juni 2025 in den Mai 2026 verzerrt den Vergleich. Der starke Mai relativiert sich im Zweimonatsvergleich deutlich.

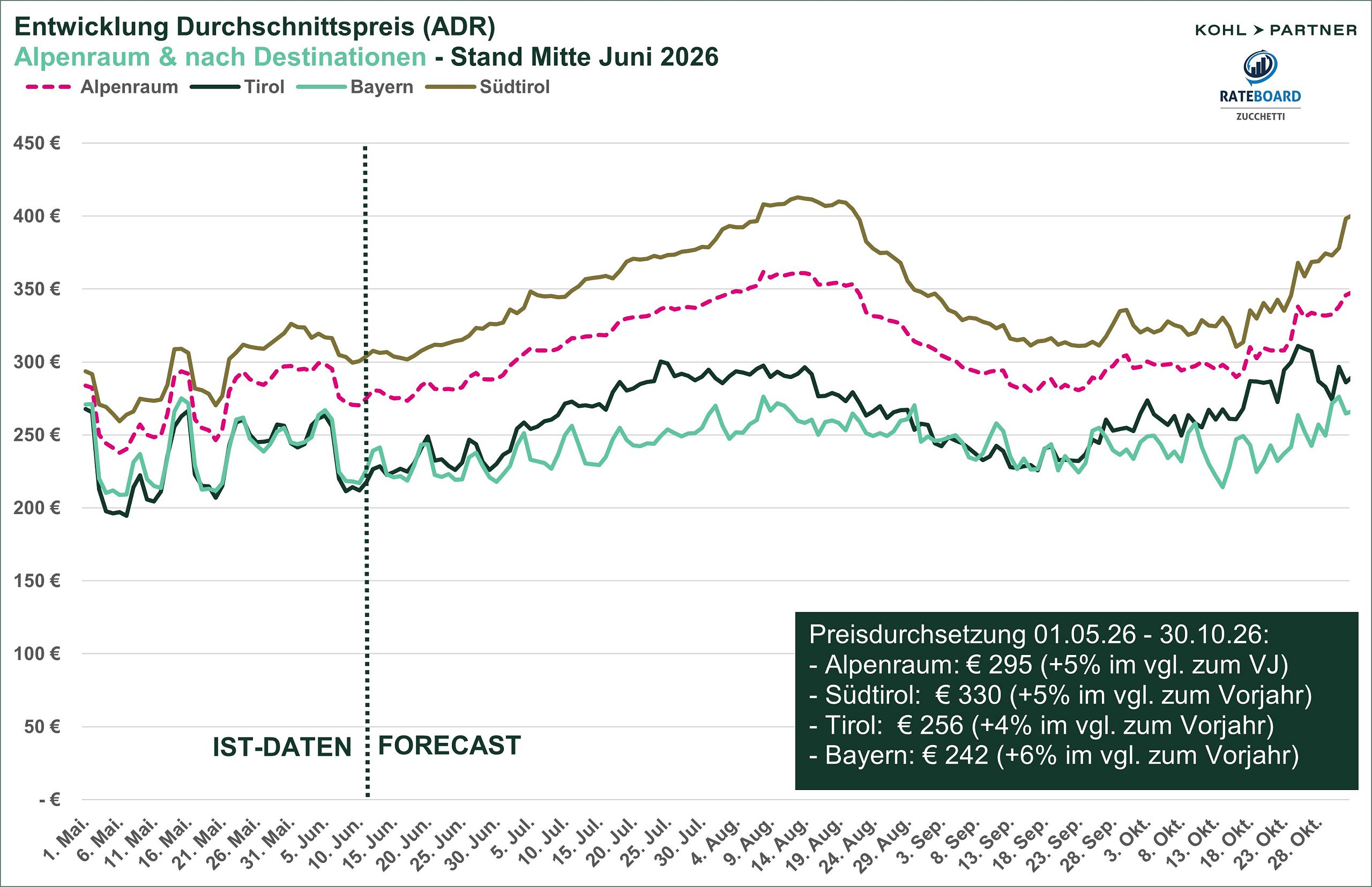

Für den Zeitraum Mai bis Oktober liegt die durchschnittliche Auslastung im Alpenraum mit 42 % nahezu auf Vorjahresniveau. Der durchschnittliche Zimmerpreis erhöht sich von € 281 auf € 295 (+5 %). Die Nachfragebasis bleibt damit stabil, zeigt jedoch keine zusätzliche Dynamik.

Grundlage der Analyse ist ein gemeinsamer Faktencheck von Kohl > Partner und RateBoard.

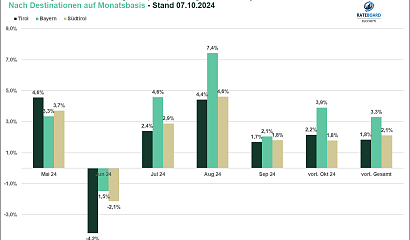

Der Mai schloss mit 58 % Auslastung deutlich über dem Vorjahr. Haupttreiber waren die verschobenen Feiertage sowie frühere Saisonöffnungen vieler Betriebe. Der Juni liegt mit 58 % Auslastung leicht unter dem Vorjahresniveau. In der kumulierten Betrachtung von Mai und Juni relativiert sich damit der Kalendereffekt; die Nachfrage zeigt sich stabil, jedoch ohne strukturelle Beschleunigung.

Die Hauptmonate Juli und August erreichen aktuell 51 % beziehungsweise 45 % Auslastung und weisen damit weiterhin deutliches Nachfragepotenzial auf. Die Buchungskurven verlaufen flacher als im Vorjahr, der Pickup erfolgt kurzfristiger.

Regional zeigt sich eine zunehmende Differenzierung:

Eine geopolitisch bedingte Sonderkonjunktur für den Alpenraum ist derzeit nicht erkennbar. Die Reisebereitschaft bleibt grundsätzlich stabil, jedoch bei höherer Unsicherheit und kürzeren Buchungsvorläufen.

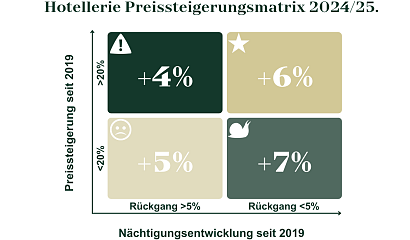

Der Anstieg des RevPAR im Alpenraum ist vorwiegend ratenseitig getrieben. Die Mengenentwicklung bleibt nahezu unverändert. Regional zeigt sich ein differenziertes Preisbild:

Die Zahlungsbereitschaft ist grundsätzlich vorhanden. Gleichzeitig steigt die Preissensibilität. Gäste vergleichen intensiver, Buchungen erfolgen kurzfristiger, Preisunterschiede wirken unmittelbarer.

Der Sommer 2026 zeigt eine stabile Nachfragebasis, jedoch keinen Nachfrageboom. Das Wachstum resultiert primär aus höheren Durchschnittsraten bei nahezu unveränderter Auslastung. Gleichzeitig belasten weiterhin hohe Mitarbeiter-, Energie- und Wareneinsatzkosten die Margen. Die zentrale betriebswirtschaftliche Frage lautet daher:

Bleibt vom höheren RevPAR auch mehr Ergebnis?

Thomas Steiner, Managing Partner von Kohl > Partner, ordnet strategisch ein: „Wir sehen aktuell keinen Nachfrageboom, sondern eine stabile Basis in einem fragileren Umfeld. Die geopolitischen Spannungen wirken weniger als kurzfristiger Schock, sondern als dauerhafte Unsicherheitskomponente. Das beeinflusst Investitionsentscheidungen, Finanzierungskosten und Risikobewertungen. Entscheidend ist nicht, ob der RevPAR steigt, sondern ob Betriebe ihre Ergebnisstruktur nachhaltig absichern. Wer Fixkostenquote, Kapitalbindung und Produktivität nicht konsequent optimiert, wird trotz höherer Umsätze unter Margendruck geraten.“

Matthias Trenkwalder, Geschäftsführer von RateBoard, ergänzt aus Marktsicht: „Wir beobachten deutlich kürzere Buchungsvorläufe und einen sehr kurzfristigen Pickup, insbesondere für Juli und August. Preisentscheidungen müssen eng an der realen Nachfrage ausgerichtet werden. Dynamische Steuerung ist entscheidend, um Auslastung und Rate im Gleichgewicht zu halten.“