Was sind Hotel-Investitionen, die sich lohnen?

Qualität

Was sind Hotel-Investitionen, die sich lohnen?

25.03.2024

Bauen - Investieren Hotellerie

Markus Hirschhuber

Junior Berater

Innsbruck, Österreich

markus.hirschhuber@kohl-partner.at+43 512 214315+43 664 1229064Zum AutorDie Hotellerie als anlagenintensive Branche, ist laufend mit dem Thema Finanzierung konfrontiert. Trotz der vielfältigen Finanzierungsformen in der Neuzeit, sind Bankdarlehen nach wie vor die häufigste Variante, um Investitionsvorhaben umsetzen zu können. Nach einer ungewöhnlichen Nullzinsphase sind diese wieder zum erheblichen Kostenfaktor geworden. Ein kritischer Blick auf die Hauptfaktoren verdeutlicht, dass eigentlich viel zu sehr über fixe oder variable Zinsen diskutiert wird und dabei sowohl die Laufzeit als auch der Tilgungsmodus meist außer Acht gelassen werden.

Das Wettrüsten in der Hotellerie ist allgegenwärtig und der Mitbewerb scheint laufend teure Impulse bei der Infrastruktur vorzunehmen. Einige Betriebe sind unter Zugzwang und möchten agieren. Währenddessen stehen in der EZB Zinsentscheide an und Spekulationen über die Entwicklung findet man überall. Aktuell stehen einige Unternehmen vor der Entscheidung, ob das Risiko von unerwarteten Erhöhungen durch ein teures Fixzinsdarlehen vermieden werden soll. Im nachfolgenden Artikel werden anhand eines einfachen, konkreten Beispiels die Kosten für verschiedene Darlehen dargestellt, um ein Gespür für die Auswirkung dieser Entscheidung zu vermitteln.

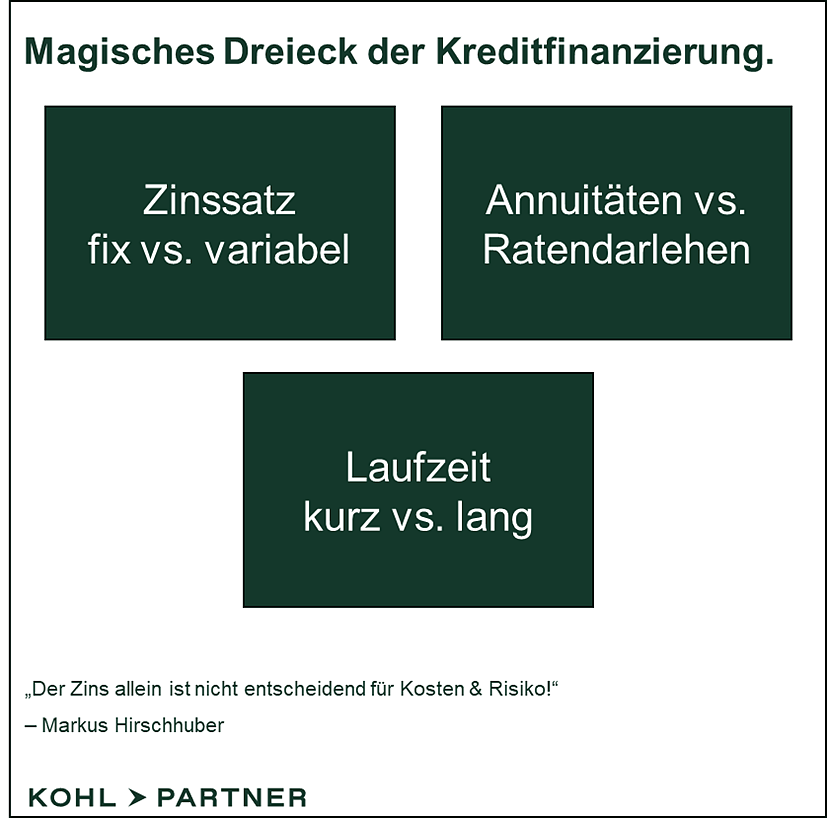

Nicht nur der Zinssatz ist bei der Kostenplanung entscheidend. Zusätzlich müssen Überlegungen zum Tilgungsmodus angestellt werden. Das Ratendarlehen belastet zwar die Liquidität zu Beginn der Laufzeit, wirkt sich in Summe in Relation zum Annuitätendarlehen jedoch positiv auf die Zinsbelastung aus. Einen weiteren maßgeblichen Einfluss bei der Planung bewirken kurze Laufzeiten und Sondertilgungen.

Die Jahre nach Corona haben wieder zu soliden Cashflows geführt und man möchte seinen Gästen ein neues Highlight bieten. Dieser Impuls soll nicht nur für höhere Auslastungen, sondern zusätzlich für eine Steigerung der Preisdurchsetzung sorgen. Bei der Kalkulation dürfen jedoch nicht nur die zusätzlichen Betriebskosten berücksichtigt werden, DENN einen maßgeblichen Anteil wird der Finanzierungsaufwand ausmachen.

Der 10-Jahre-Swap-Satz liegt zum Stichtag 21.01.2026 bei 2,88%, was die derzeitige Annahme des Marktes zur Zinsentwicklung zeigt und für Kreditinstitute als Basis für die Berechnung eines fixen Zinssatzes dient. Somit zeigt der 10-Jahre-Swap-Satz jenen Wert, welchen Banken für den Austausch von variablen gegen feste Zinsen über 10 Jahre verlangen. Bei entsprechender Bonität ist ein Aufschlag von 1-1,8% realistisch. Im Beispiel wird deshalb mit einem Fixzinssatz von 4,4% gerechnet.

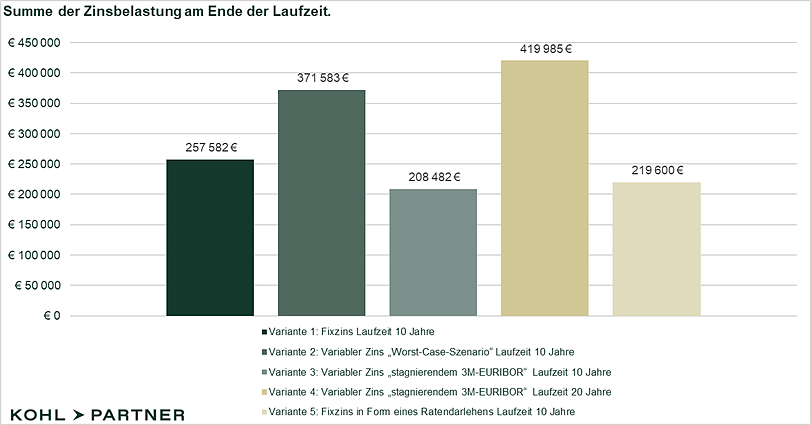

Insgesamt fällt somit rund € 257.582 an Zinsaufwand über die Laufzeit von 10 Jahren an, was 26% der Investitionssumme entspricht. Die jährliche Annuität in Höhe von € 125.758 setzt sich im ersten Jahr aus € 44.000 Zinsen und € 81.758 Tilgungsanteil zusammen. Über die Laufzeit wird der Tilgungsanteil des Annuitätendarlehens immer größer und der Zinsanteil sinkt währenddessen.

In diesem Szenario werden die Jahresdurchschnitte der 3-Monats-Interbank-Zinssätze von 1990-2010 (VIBOR bis 1998, ab 1999 EURIBOR) gemittelt. Vor Eintritt Österreichs in die EU herrschten hohe Inflation und eine restriktive Geldpolitik, was zu hohen Zinsen in den 90er Jahren führte. Auch das Platzen der dot.com-Blase um die Jahrtausendwende sowie die Weltwirtschaftskrise 2008 sorgten für steigende Zinsen. Somit ergibt sich ein Durchschnitt von 4,7%. Gerechnet wird mit demselben Aufschlag von 1,1% bei sehr guter Bonität.

In diesem Fall kommt der gesamte Zinsaufwand innerhalb von 10 Jahren Laufzeit auf € 371.583. Somit muss ein Anteil von 37% der Investitionssumme für Zinsen bezahlt werden. Dies übersteigt die Kosten in Variante 1 um € 114.001. Die jährliche Rate beträgt in diesem Beispiel € 137.158 und ist um € 11.400 höher als in der vorherigen Variante berechnet wurde.

Ob die Zinsen in absehbarer Zeit noch sinken lässt sich nicht prognostizieren, da dies von etlichen Faktoren abhängig ist. Deshalb wird bei dieser Variante mit einer Stagnation des Zinsniveaus um die 2%-Marke gerechnet. Zuzüglich des Aufschlages ergibt sich somit nachfolgende Zinsbelastung:

Bei dieser Variante werden insgesamt Zinsen in Höhe von € 208.482 fällig, was einem Ersparnis von € 49.100 zur Variante 1 entspricht. Dies bedeutet eine Reduktion der jährlichen Rate um € 4.910. Der Anteil der Zinsen am Investitionsvolumen beträgt hier noch 21%. Zu beachten ist jedoch, dass ein etwaiger Zinsanstieg zu Beginn der Laufzeit die größte Auswirkung auf die Rate hat. Der Unterschied zum „Worst-Case-Szenario“ beträgt nämlich bei den Zinsen im ersten Jahr schon € 26.000. Dies muss unbedingt in der Liquiditätsplanung berücksichtigt werden um Engpässe zu vermeiden.

Der größte Hebel liegt jedoch eindeutig bei der Laufzeit. Wird die Laufzeit nämlich auf 20 Jahre verdoppelt, so scheint dies auf den ersten Blick attraktiv, da sich die jährliche Rate massiv reduziert. Rechnet man mit demselben Zinssatz wie bei Variante 3, so zeigt sich folgendes Bild:

Das Obligo-Niveau kann in den ersten Jahren kaum reduziert werden und die Zinsbelastung bleibt über einen längeren Zeitraum konstant hoch. In diesem Fall wird der Vorteil einer, im historischen Vergleich, günstigen Verzinsung verspielt. Die gesamte Zinsbelastung liegt dadurch bei € 419.985 sogar um € 48.402 über dem „Worst-Case-Szenario“ mit kurzer Laufzeit und um € 162.403 über der scheinbar teuren Variante 1 mit Fixzins und kurzer Laufzeit. Hier wird der „Zinseszinseffekt“ in seiner negativen Form deutlich.

Bei einem Ratendarlehen wird über die gesamte Laufzeit hinweg derselbe Betrag getilgt und nur der Zinsanteil ändert sich. Der Tilgungsanteil ist somit gleich zu Beginn höher als bei einem Annuitätendarlehen und das Zinsniveau kann zügiger reduziert werden. Die jährliche Rate ist jedoch doppelt so hoch wie bei Variante 4 und könnte somit die Liquidität gefährden.

Hier ist der Zinssatz mit 4,4% um +0,8% höher als in Variante 3. Durch die rasche Reduktion des Obligo-Niveaus liegt man jedoch am Ende der Laufzeit mit +€ 11.118 insgesamt auf einem ähnlichen Zinsniveau. Diese Art der Finanzierung kombiniert Zins-Sicherheit mit günstigen Konditionen, da man über die Laufzeit gesehen einen unmaßgeblich höheren Zinsaufwand bedienen muss.

Lange Laufzeiten schonen zwar die kurzfristige Liquidität, erweisen sich jedoch über die gesamte Finanzierungsdauer, frei von der Zinsentwicklung, fast immer als teuerste Variante. Die Laufzeit ist somit der wichtigste Hebel bei der Kostensteuerung.

Unabhängig von der Zinsstrategie sollte unbedingt die Möglichkeit von Sondertilgungen vertraglich vereinbart werden, um freie Liquidität gezielt zum Schuldenabbau einsetzen zu können. Tipp: Immer im Vertrag klar festlegen, dass Sondertilgungen vorrangig laufzeitverkürzend wirken.

Bei der Entscheidung fix oder variabel gilt: Der aktuelle Leitzins liegt im 30-Jahres-Vergleich im Mittelfeld. Die Fixverzinsung in Form eines Ratendarlehens erscheint daher sinnvoll: Sie bietet kalkulierbare Kosten und Schutz vor unerwarteten geldpolitischen Entwicklungen, zusätzlich ist der Tilgungsanteil von Beginn an hoch. Sollte sich das Investitionsprojekt unter diesen Konditionen rechnen, erzielt man so langfristig gesehen ein relativ günstiges Ergebnis.

Auch wenn einzelne Prognosen auf künftige Zinssenkungen hoffen lassen, bleibt eine Wette auf fallende Zinsen riskant. Insbesondere bei richtungsweisenden Investitionen mit langen Laufzeiten, wie sie in der Hotellerie stattfinden, ist die Entwicklung nicht abschätzbar. Planungssicherheit durch klare Konditionen, in Kombination mit der Möglichkeit für Sondertilgungen sind somit die vernünftigste Variante.

Wichtig: Pflegen Sie stets eine proaktive Gesprächskultur zu Ihrer Bank, um bei etwaigen Schwierigkeiten sofort die richtigen Maßnahmen setzen zu können. Gerne unterstützen wir Sie bei der Erstellung von Businessplänen und im laufenden Controlling, um Ihre Investitionen langfristig auf stabile Beine zu stellen.