Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

Hotellerie

Erfolgreiches Hotelmarketing: Mit Controlling zum optimalen Einsatz Ihres Budgets

20.03.2025

Controlling & Strategische Betriebsplanung Destination Hotellerie Gastronomie

MA BSc. Thomas Steiner

Managing Partner

Innsbruck & Südtirol, Österreich

thomas.steiner@kohl-partner.at+43 512 21 43 15+43 664 38 79 631Zum AutorDie Südtiroler Hotellerie zeigt 2024 eine insgesamt solide Performance, die sich in den meisten Betriebstypen positiv auswirkt. Trotz steigender Kosten und einer teilweise stagnierenden Nachfrage in bestimmten Betriebstypen konnte die GOP-Performance weiterhin stabilisiert werden. Unsere neuesten Benchmark-Ergebnisse belegen, wie sich die Hotellerie in Südtirol weiterentwickelt und welche Unterschiede zu der österreichischen Hotellerie feststellbar sind.

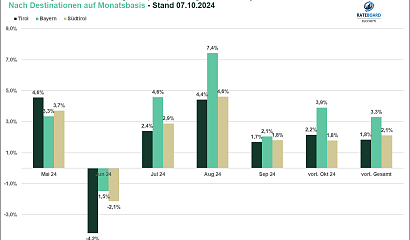

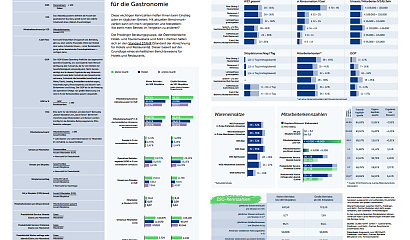

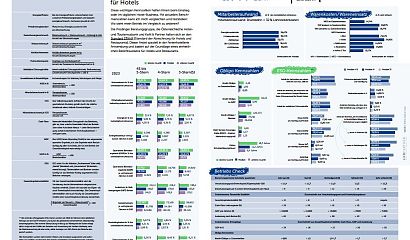

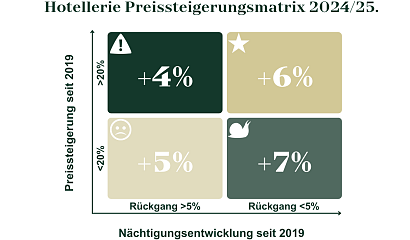

Die 4-Sterne-Hotelbetriebe im Meraner Raum und Südtirol Süden gingen im Benchmark-Vergleich als Verlierer hervor. Hier war ein stärkerer Nachfragerückgang von bis zu 7% spürbar. Trotz positiver Preissteigerung lag der Umsatz unter dem Vorjahresniveau. Durch die stabile, hohe Kostenstruktur ist der rückläufige GOP von bis zu 5% pro Zimmer ein deutliches Zeichen. Hingegen konnten 4-Sterne Betriebe in den Regionen Gadertal, Gröden und Pustertal von diversifizierten Quellmärkten profitieren und ihre Umsätze steigern, was den GOP stabilisierte.

Die Südtiroler Hotellerie zeigt 2024 trotz der gestiegenen Kosten eine solide Performance und bleibt im Vergleich zur österreichischen Hotellerie führend. Besonders die Preisdurchsetzung konnte die Gesamterlöse aufrechterhalten und trotz steigender Kostenstruktur eine bessere GOP-Performance sichern.

„Die Südtiroler Hotellerie zeigt trotz steigender Kosten eine solide Performance. Um auch zukünftig die Marktführerschaft zu behaupten, müssen die Hotels die richtige Balance zwischen Kostenkontrolle, Preisanpassung und der kontinuierlichen Sicherstellung einer hohen Qualität finden. Gleichzeitig stellen stagnierende Kernmärkte, steigende Mitarbeiterkosten sowie die Effizienz von Marketing und Vertrieb nach wie vor Herausforderungen dar, die den Wachstumsdruck für Südtirols Hoteliers aufrechterhalten.“

– Thomas Steiner, Managing Partner und Themenleiter der Südtiroler Hotellerie, Kohl > Partner

Wenn Sie erfahren möchten, wie sich die Benchmarks der Südtiroler Hotellerie im Detail von 2023 auf 2024 entwickelt haben, bietet unser exklusives Online-Webinar die Antworten. Erhalten Sie umfassende Einblicke in die Kohl > Partner Südtirol Benchmarks, aufgeschlüsselt nach sieben verschiedenen Betriebstypen für das Bilanzjahr 2024. Hoteliers und Banker profitieren von tiefgehenden Analysen, die Sie dabei unterstützen, fundierte Entscheidungen für Ihre Hotelstrategie oder Finanzierungsplanung zu treffen.